Quelle fiscalité pour les obligations en Italie ?

Dans le cadre de son agrément de Prestataire Européen de Services de Financement Participatif, Enerfip peut proposer à l'investissement des projets portés par des sociétés implantées dans l'ensemble des pays de l'Union européenne. Lorsque la société qui émet les titres est domiciliée en dehors de France, la fiscalité de votre investissement présente certaines particularités propres au pays concerné. Penchons-nous ici sur le cas de la fiscalité en Italie.

🔎 Pour aller plus loin :

- Maîtriser la fiscalité de vos investissements responsables

- Quelle fiscalité pour les placements en Espagne ?

- Quelle fiscalité pour les placements en France ?

- Quelle fiscalité pour les placements en Pologne ?

- Quelle fiscalité pour les placements au Luxembourg ?

Quelle imposition pour mes revenus ?

Lorsque vous investissez dans un projet porté par une société étrangère, vos revenus financiers sont toujours imposés dans votre pays de résidence, mais peuvent également faire l'objet d'une retenue à la source dans le pays dans lequel est basée la société qui émet les titres.

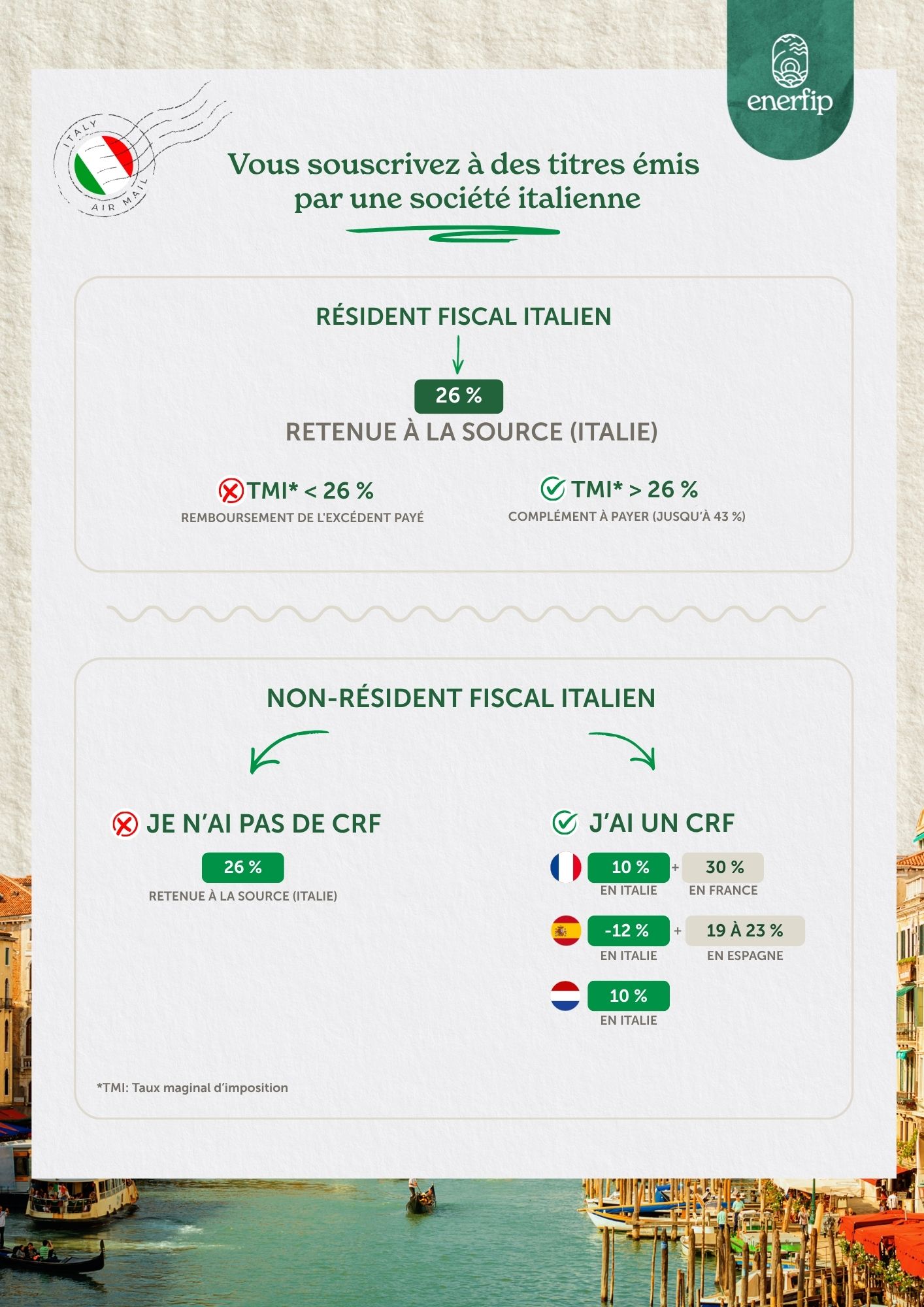

Résident italien

Vos revenus sont automatiquement soumis à une retenue à la source de 26 %. Votre fiscalité finale, quant à elle, dépend de votre taux marginal d’imposition en Italie. Si votre tranche d’imposition est inférieure à ce taux, vous bénéficiez d’un remboursement de l’excédent payé. À l’inverse, si elle est plus élevée (jusqu’à 43 % pour la tranche maximale), vous devrez régler la différence à l’administration fiscale italienne.

Non-résident italien

Sur Enerfip, les levées de fonds sont marquées d’un drapeau indiquant le pays d’émission du projet. Si vous souscrivez à un projet porté par une société italienne, la fiscalité applicable dépend de votre résidence fiscale et des démarches que vous effectuez.

Résident fiscal français

- Vous fournissez un certificat de résidence fiscale française.

- D’une part, une retenue à la source de 10 % est prélevée en Italie sur vos intérêts pour le compte du service des impôts italien. Elle vous donne droit à un crédit d'impôt récupérable auprès du service des impôts français via votre déclaration de revenus.

- D’autre part, en France, vos revenus sont soumis à une imposition forfaitaire de 30 % (prélèvements sociaux inclus), prélevée par Enerfip pour le compte de l’administration fiscale française.

- En somme, vous serez imposé à hauteur de 30 %.

💡 Le saviez-vous ?

Pour récupérer 10 % de crédit d’impôt, vous devez remplir le formulaire de base de votre imprimé fiscal unique (IFU), à savoir le 2042 et remplir la case 8VL de l’annexe 2042-C avec le montant trouvé à la ligne 70 du 2042.

- Case 8VL – Crédit d'impôt étranger : cette case reçoit le montant de la retenue à la source italienne, c'est-à-dire votre crédit d'impôt récupérable en France. Vous trouverez ce montant à la ligne 70 de votre formulaire 2042. Il correspond à 10 % de vos intérêts bruts perçus depuis un projet porté par une société italienne. Exemple : si vous avez perçu 1 000 € d'intérêts bruts, la retenue italienne de 10 % est de 100 €. Vous indiquez 100 € en case 8VL.

- Case 8PL – Revenus de source étrangère ouvrant droit à crédit d'impôt (nouveauté 2026, pour la déclaration des revenus 2025)Cette case est une nouveauté introduite lors de la campagne déclarative 2026 (revenus perçus en 2025). Elle reçoit le montant brut des revenus étrangers ayant donné lieu à une retenue à la source (avant déduction de l'impôt étranger). Elle permet à l'administration fiscale de calculer l'impôt français théorique sur ces revenus afin de plafonner le crédit d'impôt au montant de l'impôt français correspondant. En reprenant l'exemple précédent : vous indiquez 1 000 € en case 8PL (le montant brut des intérêts italiens, avant la retenue de 10 %).

- Vous ne fournissez pas de certificat de résidence fiscale français.

- Dans le cas où vous ne fournissez pas de certificat de résidence fiscale, une imposition plus lourde s’applique.

- D’une part, une retenue à la source de 26 % sera prélevée en Italie sur vos intérêts pour le compte du service des impôts italien.

- D’autre part, une imposition forfaitaire de 30 % est également appliquée sur vos revenus en France.

- Au total, vous serez imposé à hauteur de 56 % ou 47,8 % après récupération de vos 8,2 % de crédit d’impôt français.

🔎 Pour aller plus loin

Quelle démarche pour se dispenser d'une double imposition ?

Afin d'éviter une double imposition effective sur vos intérêts par le système fiscal italien, celui-ci vous demande de justifier que vos revenus financiers sont déjà imposés dans votre pays de résidence. L’administration fiscale italienne demande donc pour preuve un certificat de résidence fiscale, signé par le service des impôts français. Ce certificat a une durée de validité d'une année complète, pour l'ensemble de vos versements de revenus financiers en provenance de l'étranger.

Vous devrez fournir ce document avant votre premier versement d’intérêts et il devra être renouvelé chaque année, tant que vous percevrez des revenus financiers en provenance de l'étranger. Il vous permettra d'être exonéré des 26 % de prélèvements obligatoires italiens sur ces revenus.

Vos revenus issues de l'investissement dans un projet italien seront imposés à la source, en France. Le fisc italien exige également qu'une retenue à la source de 10% soit mise en place. Cela dit, cette retenue à la source de 10 % vous donnera accès à un crédit d'impôt équivalent, récupérable auprès du service des impôts français à travers la déclaration de revenus. Dans ce cas, vous serez donc imposés à hauteur de 31,4 %, sans double imposition.

Résident fiscal espagnol

Si vous ne fournissez pas de certificat de résidence fiscale, vos revenus seront, de fait, soumis à une retenue à la source de 26 % appliquée directement par Enerfip. En revanche, si vous en fournissez un, la retenue sera réduite à 12 %. Elle vous ouvre également droit à un crédit d’impôt équivalent, récupérable auprès de l’administration fiscale espagnole lors de votre déclaration de revenus.

💡 Le saviez-vous ?

Concernant la fiscalité sur les plus-values, l’absence de certificat de résidence fiscale vous expose à une imposition selon le barème espagnol, avec un taux variant entre 19 % et 23 % sur les intérêts perçus. Vous n’obtiendrez pas non plus la retenue appliquée en Italie allant de 10 % à 15 %.

Résident fiscal néerlandais

Sans certificat de résidence fiscale néerlandais, vos revenus seront imposés en Italie avec une retenue à la source de 26 %. Cependant, dans le cas où vous en présentez un, la retenue à la source appliquée est réduite à 10 %. Cette dernière vous permet d’obtenir un crédit d’impôt équivalent, récupérable auprès des services fiscaux de votre pays.

Comment obtenir mon Certificat de Résidence Fiscale (CRF) ?

- Si vous résidez fiscalement en France, le certificat est pré-rempli et téléchargeable depuis votre espace Enerfip. Il est disponible dans les mois précédant votre versement d'intérêts.

- Par la suite, vous devez simplement le transmettre au service des impôts, via la messagerie sécurisée de votre espace personnel sur impots.gouv.fr.

- Une fois retourné signé par le service des impôts, il vous suffit juste de le déposer sur votre espace Enerfip. On se charge ensuite de le transmettre au service des impôts italien.

🔎 Pour aller plus loin

Désormais vous savez tout sur la fiscalité des placements en Italie ! Il ne vous reste plus qu’une seule chos à faire : franchir le pas de l’investissement ! Alors, si vous êtes interessé et souhaitez investir dans nos projets, rendez-vous sur notre catalogue !

Et si vous avez besoin de renseignements complémentaires, n”hésitez pas à contacter le service Relation Investisseurs en prenant rendez-vous en ligne, par téléphone au 04 119 341 11 ou par mail à l’adresse suivante : [email protected].

%201.svg)