Welke belasting geldt voor obligaties in Spanje?

Wilt u investeren in effecten uitgegeven door een Spaanse onderneming? Voordat u begint, raden wij u aan om na te gaan welke belastingverdragen van toepassing zijn. Goed nieuws: dat is precies wat wij in dit artikel toelichten! Ontdek alles wat u moet weten over belasting in Spanje.

🔎 Meer weten?

- De fiscaliteit van uw duurzame investeringen beheersen

- Wat is de fiscale behandeling voor investeringen in Frankrijk?

- Welke belasting geldt voor beleggingen in Polen?

- Welke belasting geldt voor beleggingen in Luxemburg?

Hoe wordt mijn inkomen belast?

Niet-Spaanse fiscale inwoner

Wanneer u investeert in een project dat wordt gedragen door een buitenlandse onderneming, worden uw financiële inkomsten altijd belast in uw woonland. Daarnaast kan er ook een bronheffing worden toegepast in het land waar de uitgevende onderneming is gevestigd.

Voor Spaanse beleggingen is dit het geval. Zonder enige actie van uw kant worden uw interesten dus standaard dubbel belast.

Gelukkig kan dit worden vermeden. Om vrijgesteld te worden van Spaanse bronheffing op uw interestinkomsten, moet u aantonen dat uw financiële inkomsten al belast worden in uw woonland.

Hiervoor vraagt de Spaanse belastingdienst om een Fiscaal Woonplaatscertificaat (Tax Residence Certificate – TRC), ondertekend door uw lokale belastingdienst.

Goed om te weten

- Uw TRC is 1 jaar geldig voor al uw buitenlandse financiële inkomsten.

- Het is belangrijk dit document vóór uw eerste interestbetaling aan te leveren.

- Het moet jaarlijks worden vernieuwd zolang u buitenlandse financiële inkomsten ontvangt.

Spanje heeft met 103 landen een dubbelbelastingverdrag afgesloten. Wij raden u aan te controleren of er een verdrag bestaat tussen Spanje en uw woonland.

Indien er geen verdrag bestaat, wordt u in Spanje belast tegen 19%, bovenop de belastingen in uw woonland.

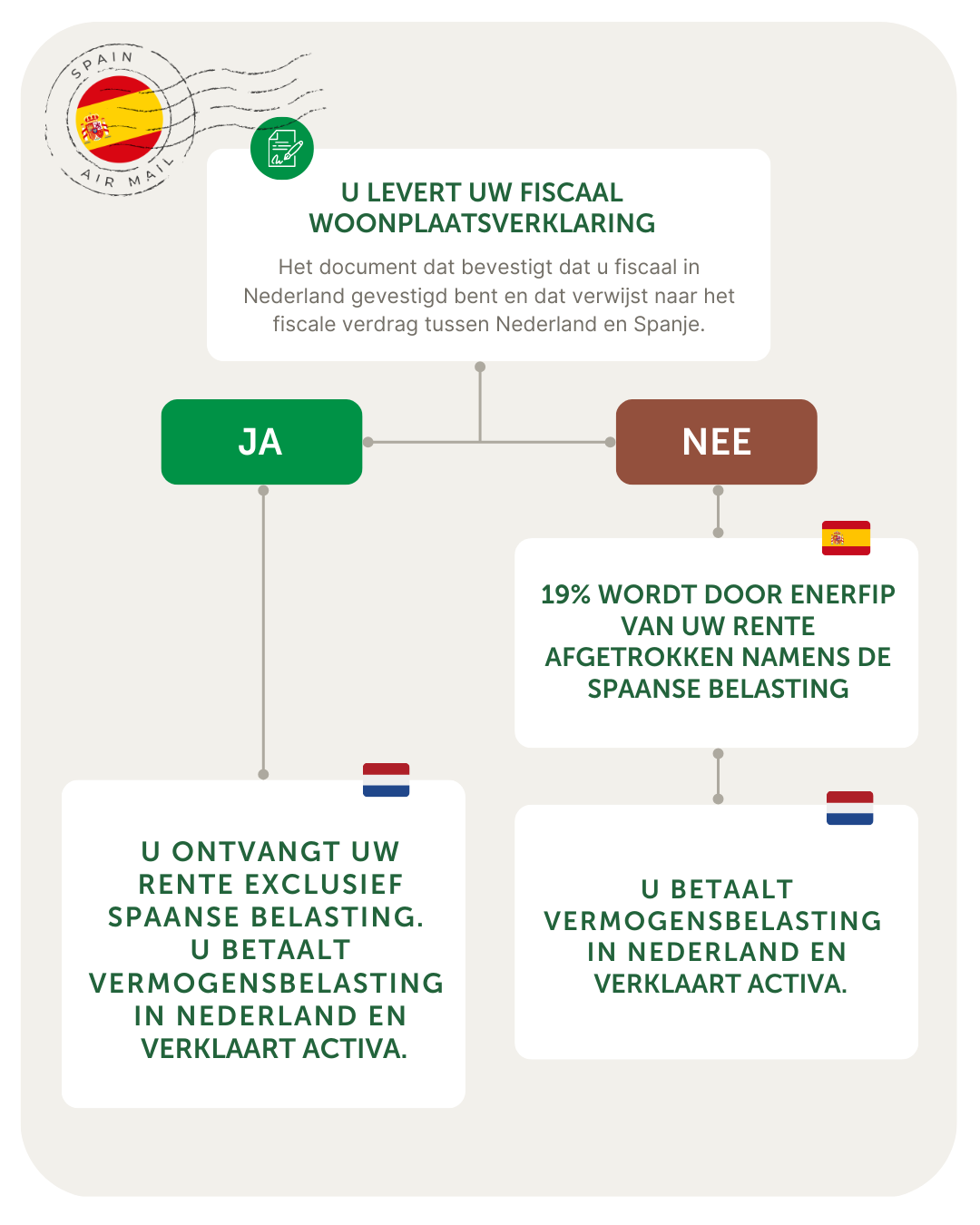

Nederlandse fiscale inwoner

Als Nederlandse investeerder bent u zelf verantwoordelijk voor het aangeven van uw inkomsten bij de Nederlandse belastingautoriteiten.

Om dubbele belasting te voorkomen, dient u een Woonplaatsverklaring aanvragen bij de Belastingdienst.Dit document moet twee elementen bevatten:

- Een verklaring dat u fiscaal inwoner bent van Nederland

- Een verklaring van het belastingverdrag tussen Nederland en Spanje

Indien u investeert in een project uitgegeven door een Spaanse onderneming zonder dit document te verstrekken, wordt uw inkomen in Spanje belast via een bronheffing van 19%

Waar uploard ik mijn Woonplaatsverklaring op Enerfip?

U kunt uw ondertekende document uploaden via uw persoonlijk account door te klikken op uw naam, vervolgens 'Mijn Account' en dan 'Belastingsituatie' onderaan de pagina.Voorbeeld: Een document ondertekend in 2025 is geldig tot eind 2026 en dient in het vakje 2026 te worden geplaatst.

Franse fiscale inwoner

Indien u uw Franse Fiscaal Woonplaatscertificaat indient, wordt uw inkomen niet belast aan de bron in Spanje. U wordt enkel in Frankrijk belast tegen:

- 30% indien u geen vrijstelling heeft;

- 17,2% (alleen CSG-CRDS).

Zonder uw Franse TRC wordt u dubbel belast.

Indien u geen belastingkrediet geniet, bedraagt de totale inhouding 49% (30% in Frankrijk en 19% in Spanje).

Indien u wel recht heeft op een belastingkrediet (toepasselijk tarief van 8,99%), bedraagt de totale inkomstenbelasting 40,01%.

Italiaanse fiscale inwoner

Indien u uw Fiscaal Woonplaatscertificaat verstrekt, wordt uw inkomen niet belast aan de bron in Spanje. U ontvangt uw bruto interesten en moet vervolgens zelf het volledige belastingtarief van 26% aangeven en betalen, zoals van toepassing op buitenlandse obligaties voor Italiaanse fiscale inwoners.

Zonder dit document wordt uw inkomen onderworpen aan:

- 19% bronheffing in Spanje;

- 26% belasting in Italië.

Spaanse fiscale inwoner

Als Spaanse investeerder die deelneemt aan een project uitgegeven door een Spaanse onderneming, is uw fiscale situatie het eenvoudigst. Uw inkomsten worden belast in Spanje tegen de volgende tarieven:

- 19% (tot €6.000);

- 21% (van €6.001 tot €50.000);

- 23% (boven €50.000).

U bent nu volledig op de hoogte van de fiscaliteit van effecten uitgegeven door een Spaanse onderneming!

Bent u geïnteresseerd en wilt u investeren in onze projecten? Bezoek dan onze catalogus.

Voor bijkomende informatie kunt u contact opnemen met onze Investor Relations via een online afspraak, of per e-mail via [email protected].

%201.svg)